Pourquoi ce placement et pour quel profil ?

La sécurité de beaucoup de placements garantis se fait au détriment du rendement. Pire : certains épargnants ont atteint les plafonds de leurs livrets réglementés (A, LDDS) et cherchent une alternative sécurisée pour leur excédent de trésorerie.

L'enjeu : Votre rendement réel

L'inflation agit comme un frein sur votre épargne. Pour connaître le rendement réel de votre capital, il faut soustraire l'inflation (ex : 2 %) :

- Livret A : 2 % - 2 % d'inflation = 0 % de rendement réel.

- Capital Garanti : 5 % - 2 % d'inflation = +3 % de croissance réelle.

Notre objectif : vous offrir cette marge de manœuvre indispensable pour valoriser votre patrimoine sur le long terme, avec un impératif non négociable : la sécurité absolue du capital à l'échéance.

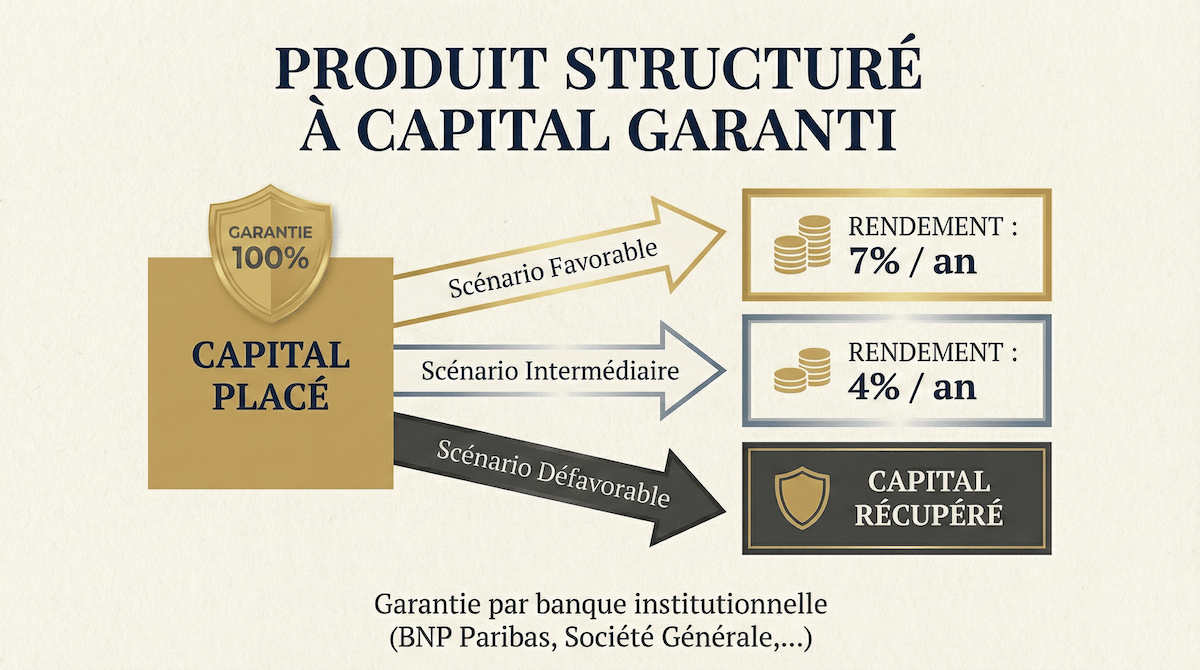

Fonctionnement du produit structuré à capital garanti

Un produit structuré à capital garanti est un placement émis par une banque de premier rang (l'émetteur). Il offre une alternative aux livrets, aux fonds en euros ou aux comptes à terme en ciblant un rendement supérieur, tout en garantissant le remboursement de 100 % de votre capital à l'échéance.

Les conditions de rendement sont gravées dans le marbre dès le premier jour : vous connaissez précisément les règles de valorisation de votre épargne.

La solidité des plus grandes institutions mondiales

La garantie de votre capital repose sur la signature de l'émetteur. Nous sélectionnons exclusivement des banques d'importance systémique dont la solidité financière est le socle de votre protection.

Comme vous pouvez le voir, votre capital est remboursé à l'échéance. Selon que les conditions sont remplies ou non, vous percevez le rendement, mais vous récupérez toujours votre capital initial.

Capital 100 % Garanti

À l'échéance, la banque émettrice a l'obligation de vous rembourser l'intégralité de votre mise initiale, peu importe l'état des marchés financiers.

Le Rendement (Coupon)

L'objectif est de capter un rendement annuel attractif, généralement entre 4 % et 7 %. Les conditions sont connues dès la souscription.

Maturité & Autocall

La durée maximale est fixée (ex : 10 ans), avec possibilité de remboursement anticipé automatique si la performance est atteinte.

Simulation financière sur le long terme

Une différence de quelques points de pourcentage génère un écart significatif sur votre patrimoine grâce aux intérêts composés.

📊 Comparatif : Livrets vs Capital Garanti

Hypothèse : Placement de 70 000 € sur une durée de 10 ans.

- Rendement moyen estimé : 1,70 %

- Intérêts cumulés : + 12 850 €

- Capital final : 82 850 €

- Rendement moyen cible : 5,00 %

- Intérêts cumulés : + 44 000 €

- Capital final : 114 000 € + 37%

Différence de patrimoine après 10 ans : + 31 150 € pour le même montant investi.

Les fonds sont-ils bloqués ?

Les placements en produit structuré à capital garanti ont une échéance de 5 et 12 ans. La revente avant l'échéance est possible, elle se fera néanmoins aux conditions de marché (plus ou moins-value). Lorsqu'un produit structuré est logé au sein d'un contrat d'assurance-vie, une solution technique permet de répondre aux besoins de liquidité imprévus.

L'Avance sur contrat d'assurance-vie

L'assureur peut accorder un prêt (l'avance) garanti par l'épargne détenue sur le contrat.

- Rapidité : Liquidités généralement disponibles sous 72 heures (jusqu'à 60 % de l'encours) sans vendre vos placements.

- Maintien des intérêts : Votre placement continue de produire des intérêts sans frottement fiscal.

- Coût : Le taux de l'avance est inférieur au rendement cible du placement.

Le risque de défaut de la banque

La garantie du capital repose sur la solvabilité de l'établissement émetteur (Risque émetteur). Pour mitiger ce risque, nous appliquons une sélection drastique :

- Banques systémiques : Nous travaillons avec des établissements d'importance systémique mondiale (G-SIBs) comme BNP Paribas, Crédit Agricole, Société Générale par exemple.

- Diversification : Il est conseillé de répartir son capital sur plusieurs émetteurs bancaires pour une sécurité maximale.

Comment souscrire un produit à capital garanti

| Canal | Type d'offre | Observation |

|---|---|---|

| Banques de Réseau | Architecture fermée | Produits "maison" standardisés, souvent limités aux offres de leur propre groupe. |

| Plateformes en ligne | Exécution seule | Frais réduits, mais aucune aide à l'analyse technique des conditions de rendement. |

| Cabinet Indépendant | Architecture ouverte | Mise en concurrence réelle des banques pour obtenir le meilleur taux et la meilleure garantie. |

Banques de Réseau

Plateformes en ligne

Cabinet Indépendant

Étudier une allocation sécurisée

Nos conseillers réalisent pour vous une étude comparative des meilleures offres à capital garanti du moment.